6月18日,中国发展研究基金会联合百度发布了《新基建,新机遇:中国智能经济发展白皮书》(精华版)。

作为业内首个全方位构建智能经济新时代版图的白皮书,对智能经济的发展趋势给出了新的预判:数据驱动、人机协同、跨界融合、共创分享的智能经济,将在更大范围内催生出新技术、新业态、新模式和新产业。

大约从2019年10月份开始,“智能经济”逐渐成为业界讨论的焦点,只是彼时对智能经济的发展趋势似乎还没有统一,有人将智能经济视为下一步增长的核心动力,从上到下开始了新一轮的统筹布局;也有人认为智能经济还相当遥远,仍处于观望状态……

中国发展研究基金会作为国务院发展研究中心发起成立的全国性公募基金会,所发布的智能经济白皮书,无疑向外界传递了一个积极信号:在“新基建”的驱动下,智能经济的巨轮已经扬帆起航,整个社会的经济结构正在步入新的拐点。

切换到商业博弈的视角上,争夺智能经济蛋糕的时候到了。

01 智能经济的诱惑

智能经济的盘子有多大?

先来回答下什么是智能经济,尽管目前还没有对智能经济的标准定义,却也形成了一种潜在共识,即以人工智能为核心驱动力,以5G、云计算、大数据、区块链等新一代技术体系为支撑,推动生产生活方式和社会治理方式智能化变革的经济形态。

厘清了这一点,至少可以从三个维度洞悉智能经济的想象空间。

第一个是智能经济的潜在体量。按照中国信息通信研究院的数据统计,当前智能经济在国内GDP中的比重约为三分之一,相较于美国、德国等发达国家超过50%的GDP占比,仍然有相当大的增长区间。

不妨算一笔经济账:2019年国内GDP约为99万亿元,如果智能经济的占比逐步达到50%的比重,每年潜在的体量就高达17万亿元。同时可以确定的是,中国的GDP还将持续稳步增长,50%也绝非是智能经济占比的天花板,倘若生产生活方式和社会治理方式全面转向智能化,经济体量不乏进一步翻倍的可能。

第二个是智能经济的基础投入。早在今年3月初的时候,就有13个省市陆续给出了2020年重点项目投资计划,列举了超过1万个投资项目,涉及的金额高达34万亿元,这还不包括其他20多规格省市的计划。

同样是在3月份,作为智能经济驱动引擎的“新基建”被视为经济增长的重要抓手,5G、人工智能、大数据中心等被纳入范畴。根据中泰证券的测算,新基建在2020年的市场投入大概在3.5 万亿左右。国泰君安也在报告中指出2020年的投入规模在3—3.5万亿之间,并表示中国基建投资增速将回升至10%以上。

第三个是智能经济的应用场景。与以往的知识经济、信息经济不同,智能经济不是某一个行业的局部作战,而是新旧动能转换的全面战役,涵盖智能交通、智慧城市、智能安防、智慧医疗、智慧教育等应用场景。

仅以智能交通场景为例,一旦智能交通的场景被打通,交通堵塞将减少60%,现有道路的通行能力将提升2—3倍,行车时间减少15%—45%,车辆的使用效率提高50%以上。对应到市场规模方面,2019年国内智能交通的规模就有800亿元,预计到2023年时有望达到1590亿元,增长潜力可见一斑。

回到商业的视角上,智能经济注定是新的商业基础,各行各业寻找增量的机会窗口,同时也是科技巨擘们必须拿到的“船票”。

02 特殊的行业格局

除了诱人的市场蛋糕,智能经济的行业格局也有其特殊之处。

正如《新基建,新机遇:中国智能经济发展白皮书》中所提到的:“以人工智能为核心驱动力的新一轮科技革命与产业变革,正在形成从微观到宏观各领域的智能化新需求,引导经济向高质量发展阶段跃升。”

在这样的背景下,智能经济已经上升为国家重大发展战略,正成为一场关乎国运的产业化革命。但同时也面临着一系列的挑战,比如技术创新的瓶颈、人才体系的薄弱、数字安全的风险等等,也就注定了智能经济时代的行业格局:不会再次上演互联网生态中寡头林立、各自为战的局面,竞合将成为一种新常态。

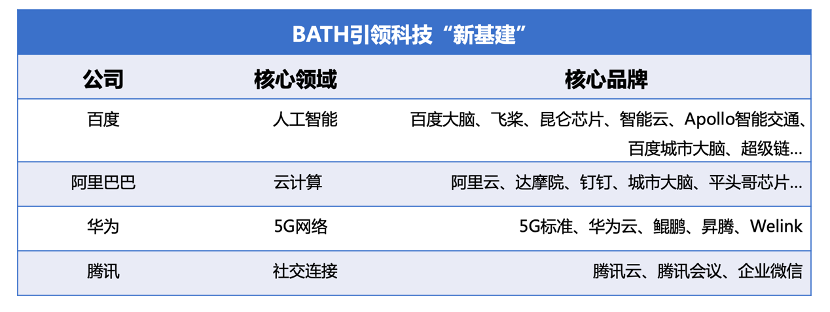

就像前些日子流行的BATH“承包”新基建的话题,可能就是智能经济时代的一隅:从基础技术到应用场景,BATH找到了各自的独特定位。

百度抓住了最为核心的人工智能,百度大脑、飞桨、百度智能云、Apollo等AI平台,让百度构建了独一无二的AI能力;然后将人工智能与现有的基础设施进行融合升级,在智能交通基础设施方面牢牢占据了一席之地;而飞桨的开源开放、与产业智能化趋势的同频共振,抢先完成了创新基础设施的卡位。

阿里抓住了云计算的先发优势,在某种程度上承担了新基建的“云基础”,逐步完成了数字基础设施的布局,在阿里云之外给出了达摩院、钉钉、城市大脑等数字化矩阵,并且将阿里内部的技术、商业、服务体系打通后,形成了有阿里风格的“商业操作系统”。

腾讯抓住了社交连接的基石,朝着产业互联网的大方向打造了腾讯云、腾讯会议、企业微信等产品。或许在新基建的范畴内,腾讯的核心优势还偏向于C端的“数字化”,单从5000亿加码新基建的野心来看,腾讯在C2B领域的竞争力不可小觑。

华为抓住了5G的绝对优势,围绕新基建的布局也偏向于底层,5G标准、鲲鹏处理器、昇腾系列芯片等均是如此。不过华为并没有局限于“连接”层面,华为云和阿里有着直接竞争,全栈全场景AI有意对标百度,华为云WeLink则是向应用层布局的信号。

但从本质上来说,BATH不会重蹈互联网时代的赛制,典型的例子就是百度飞桨和华为麒麟的深度合作。毕竟和智能经济相比,互联网经济的基础设施要简单的多,以至于互联网在很长一段时间里以“虚拟世界”的身份独立于物理世界之外,而智能经济是一个庞大的系统工程,需要各种不同的玩家参与其中。

03 百度的智能范式

那么,是否意味着所有的玩家都能从中分一杯羹?

智能经济着实有着大量的机会,只是绝大多数都属于底层技术的创新融合。与历次工业革命相同,智能经济也是一场漫长的产业革命,一场技术驱动的产业升级,如果没有过硬的技术实力,大概率会与智能经济的红利失之交臂。

所幸每一次技术革命发生时,总有一两家企业扮演了头雁或领头羊的角色,在智能经济这场充满不确定性的征程中,身为主体参与者的百度,已经带来了新的智能方法论,也为外界提供了借鉴的样本。

以不久前刷屏的“百度AI新基建版图”为例,有感于百度AI庞大布局的同时,还应该认识到百度谋局智能经济的倒金字塔结构:

最底层是百度大脑、飞桨等底层的AI能力,涵盖深度学习、自然语言处理、知识图谱、语音、机器视觉等等数百项AI基础能力,构成了百度进军智能经济的护城河,也是百度智能化能力的“动能中心”。

中间层是百度智能云、Apollo、如流等面向不同赛道的智能化平台,扮演了百度AI进行市场扩张的“连接器”,将百度的AI动能向产业链层面传递,同时也在无形中夯实了百度作为AI基础设施的身份。

最上层是场景化的解决方案,诸如智慧城市、智慧交通、智慧金融、智慧医疗、工业互联网和智能制造等,驱动技术用的落地应用,打通人工智能产业落地的最后一环,进而加速产业的智能化转型升级。

典型的例子就是百度的全栈式智能交通解决方案,采用了“1+2+N”的业务架构,其中“1”是飞桨、高精地图等打造的数字底座,“2”分别是Apollo自动驾驶引擎和车路协同引擎,“N”指向了不同的垂直细分场景,包括智能信控、智能停车、交通治理、智能公交、智能货运、智能车联等等。

在这样的倒金字塔结构中,不难看到百度作为一家技术性巨头的高瞻远瞩:越往底层越偏向于技术,越往上层涉及的内容就越庞杂。在进入门槛上却有着相反的一面,底层的技术需要长时间的研发攻坚,上层落地应用的门槛相对较低。换而言之,只要百度在人工智能的技术层面领先于对手们,就不缺少在相关领域的话事权,拿到智能经济的头等舱船票。

对于这番布局的原因,或许可以在百度CTO王海峰的观点中找到答案:“对于百度而言,我们既是AI基础设施建设者,也是AI技术及应用创新引领者和推动者。”进一步延伸的话,百度所筹谋的,恐怕不只是深耕智能经济,也在锚定新的使命,即智能经济时代中国最大的AI服务提供商。

04 写在最后

可以笃定的是,智能经济将是下一个十年中最重要的主题,基础设施将被重构、切换、迁徙,然后生长出新的商业生态。

智能经济最大的“诱惑”也在于此。与物理世界尚未全面融合的互联网经济时代,千亿美金的市值可能是大多数企业的天花板。可到了智能经济时代,在基础设施层面抢先占据主场的玩家,可能会出现成为生态圈中心的一幕,映射到企业市值上的话,可能会出现万亿市值的超级玩家。

点赞(1)

你可能喜欢

说点什么

全部评论