ToB行业头条(微信:wwwqifu)6月20日报道

“去年我们确实曾有一段时期非常困难,但最坏的时间已经过去了。餐饮SaaS厂商客如云创始人兼CEO彭雷在此前召开的媒体见面会上如是说。

不只是客如云,餐饮SaaS在去年集体进入“至暗时刻”。

去年底,二维火创始人唐僧通过微信朋友圈自曝“全员降薪20%,并透露以个人名义对外借款4500万,用于偿还员工工资”;而另一家厂商雅座也被曝拖欠员工工资且裁员200人,其内部的管理运营的黑幕也陆续被员工自发组织的“维权讨薪小分队”曝光。

在过去很长一段时间里,中国SaaS企业都在生与死的边缘挣扎:一边是SaaS巨大的商业潜力和市场空白,另一边是商业模式不清和续费率低下,同时还要面对新老IT巨头的竞争。

梧桐树资本管理合伙人高申曾经在接受ToB行业头条(微信:wwwqifu)专访时表示,相比美国市场,中国市场非常特殊。虽然有很大的增长空间,但却很难挣到钱。

因为在国内工商注册的8000万家企业中,只有大约200万家企业拥有完整的信息系统,看似潜力巨大。

但同时,长期信息化程度低下,导致国内企业主对信息系统的观念非常“务实”:只要能赚钱,不一定非要上系统。所以这就导致国内SaaS产品在销售和续费环节困难重重。

我们必须承认,越来越多传统巨头的快速衰落,都说明着在如今的竞争环境下,企业已无法通过以往粗放型的管理方式取得增长,必须借助技术手段进行信息化、数字化转型才能立足。但很显然,中国信息化市场教育还尚有很长一段路要走。

不过,部分SaaS细分领域经过长期培育之后,已经开始逐步迎来了发展拐点。

01

餐饮SaaS拐点已至

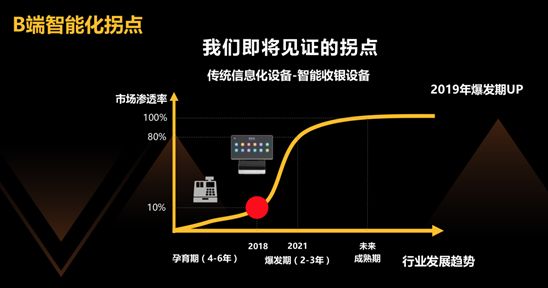

根据客如云创始人兼CEO彭雷的判断,2018年是餐饮SaaS拐点出现的关键一年。虽然这一年整体行业由于内外部问题集中爆发而哀鸿遍野,但B端智能化渗透率却在这一年达到了10%。

彭雷透露了一组数据:截止2018年底,中国餐饮市场中总体商户数量大约为600万家,其中整体可被智能化的餐饮SaaS目标市场商户量为250万家。而客如云与其他餐饮SaaS厂商所覆盖的活跃智能餐饮门店约为25万家,渗透率为10%。

不仅是餐饮,国内其他细分行业,SaaS在其中的渗透率也开始达到(或接近)这一指标。

前不久,SaaS研究机构T研究发布了《2019中国SaaS产业研究报告》。数据显示,2018年SaaS渗透率最高的五大热点行业分别是:制造业(10.9%)、金融(10.4%)、电商(9.6%)、互联网(9.4%)、软件开发(9.3%),平均值为9.92%。

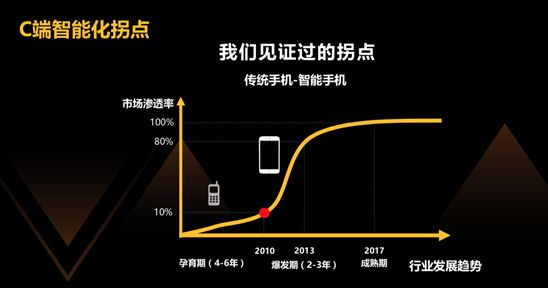

渗透率是否达到10%,是科技行业拐点出现的关键指标。

例如,在智能手机出现的前几年,智能手机的市场渗透率一直低于10%。而当2010年iPhone 4出现之际,智能手机市场渗透率到达10%,随之而来的就是2~3年之内的快速爆发。

当然,智能手机(ToC)和SaaS(ToB)还是有明显区别的,不能直接划等号。但这并不妨碍其整体发展的走向趋势。

对于拐点论,彭雷表示,客如云在3年前就判断出餐饮智能化拐点会出现在2018年,主要基于以下3点原因:

1.移动支付与二维码的普及;

2.外卖服务的普及;

3.扫码点餐、自助结账等自助服务的普及。

这3点原因很简单。移动支付与二维码普及的重要性自不必说。由于移动支付把交易环节从线下搬到了线上,这就让接下来的外卖与扫码点餐等自助服务成为了可能。

而2015年前后在饿了么、美团、百度糯米等外卖平台的大力推广下,最后一批没有接入点单收银系统的餐饮门店被倒逼着完成了升级。

最后,在部分头部餐饮品牌的带动下,整体餐饮市场正在逐步向扫码点餐、自助结账的餐饮智能化阶段推进。

在ToB行业头条(ID:wwwqifu)长期的观察当中,纵观整个企业级SaaS市场,头部客户都是厂商们最希望抓住的。因为相比于小微企业来说,他们付费能力和意愿强,生命周期更长,对信息化数字化升级有更迫切的实际需求。而这一点在餐饮领域更是如此。

02

“六层集约理论”

根据《中国餐饮报告2018》统计,2017年,国内餐饮门店关店数量占新开店数量的91.6%。相当于每100家新开餐馆,其中就有超过91家在当年关门大吉。

彭雷指出,在这样的发展趋势下,国内餐饮市场出现了6个明显集约化。彭雷称其为“六层集约理论”:

1.平台入口高度集约化:美团点评与阿里系,目前占据餐饮线上流量入口约4~6亿,其他小平台已无成功可能。

2.餐饮品牌集约化:越来越多的餐厅选择打造连锁品牌,小而美的餐饮单店越发难以存活。

3.信息智能集约化:智慧餐饮解决方案市场,目前已基本被客如云、二维火、屏芯科技等少数几家厂商占据。

4.餐饮供应链集约化:餐饮供应链厂商,目前集中在美菜、饿了么有菜、美团快驴等。

5.人力资源集约化:尽管目前专门为餐饮店提供人才输送的企业相对较少,但我们依然能够看到像斗米、店长直聘等蓝领兼职类招聘平台的崛起。未来人力资源集约化也必将越发明显。

6.金融集约化:在资金方面,餐饮门店能够获得融资的方式,目前也正在向有限的渠道进行集中,例如蚂蚁金服、百度钱包、京东白条等。

03

启用全新Slogan:

连锁就用客如云

从这六层集约理论中不难发现,随着平台入口的高度集约,小而美的门店将在与流量平台的博弈当中处于劣势。而连锁店无论从品牌口碑,还是从规模化盈利方面,都要比单一门店更有优势。几方面原因综合,导致连锁经营成为当下餐饮行业的主流。

在这样的背景之下,客如云调整了公司整体发展战略:定位于市场中的优质餐饮连锁店,以及致力于发展连锁门店的单一餐饮店。他们也启用了全新的Slogan:连锁就用客如云。

根据ToB行业头条(ID:wwwqifu)的观察,客如云做出这样的调整,其实是因为连锁门店更契合客如云。

第一,客如云整体客户覆盖数量多,目前已超过16万家。而其中有约60%(约10万家)是连锁门店,服务经验丰富;

第二,软硬件产品线广,从售价1000元左右的红云低端收银机,到定价5000元的OnPOS高端机,客如云都实现了覆盖;

第三,客如云目前团队人员齐整,销售与运维人员大约1000人,研发人员300人,其余运营、行政人员大约200人,足够支撑客如云对连锁门店的服务。

从餐饮智能化的角度来说,客如云的确在餐饮SaaS市场上有一定的前瞻性思考与实践。这体现在他们作为一家SaaS厂商,所做的业务却不仅局限在提供线上化的软件系统上。

早在2012年,客如云便意识到未来餐饮SaaS化的发展趋势,并研发了On OS收银系统;随后2014年,客如云推出高度集成的智能硬件OnPOS,替代传统PC机;2016年,客如云开放平台KONNECT上线,融合产业生态上下游,实现人财物客的打通;而今年彭雷透露,客如云正在研发包括移动POS在内的新硬件产品,并将在今年10月左右发布。

在对彭雷的采访中ToB行业头条了解到,去年,客如云整体营收超过4亿元,其中软硬件销售收入大约占比80%,约3.2亿元。尽管目前客如云的收入构成略显单一,但这并不妨碍未来他们会产生更多营收增长来源。

实际上,随着客如云在客户门店数量方面的拓展,软硬件覆盖量的提高,在为客如云创造直接收入的同时,还让其积累了大量餐饮门店的经营数据。这些数据经过脱敏之后,可以用于门店选址、客群选择、销售品类等咨询服务,也可用于向门店提供融资或贷款风控等金融增值服务。

这就好像苹果公司一样,随着近两年iPhone等硬件数量接近瓶颈,苹果公司开始转向为消费者提供云、音乐、报刊内容等服务收费,进一步扩大营收。

实际上,这种方式,其实是目前国内SaaS业务的普遍选择。对此,梧桐树资本管理合伙人高申表示,国内市场中的SaaS公司,如果不能寻找到产品销售之外的其他增值服务,其未来增长空间将会非常有限。相对而言,资本更倾向于寻找能够产生衍生增值服务的SaaS产品。

所以,未来随着客如云的增长,在餐饮门店逐步实现智能化渗透之后,客如云就可以为餐饮门店提供新的智慧增值服务。实际上,在客如云目前的收入中,已经有接近20%是来自于此。

今年下半年,客如云将有节奏的进行规模扩张,例如活跃商家数量,以及销售和研发团队等。彭雷预计,2019年底,客如云将服务智能化餐饮店40万家,其中活跃门店约20万家,占总体市场活跃门店的40%。

未来,客如云希望能够有朝一日,真正实现“店开天下,客如云来”的企业愿景。

点赞(0)

说点什么

全部评论