来源 | 钛资本(微信ID:tmtcapital)

作者 | 钛资本研究院

从2019年开始,应更多关注基于云原生技术的零售科技,这代表了新零售的未来,也是值得重点投资的技术方向。

近些年,在零售科技的推动下,中国的零售行业在快速发生改变。零售科技的行业规模足够大,很多应用市场还比较早期,创业、投资机会较多。另外,像阿里、腾讯这样的大的产业投资机构,也很关注零售科技,这也给了财务投资人更多的退出机会。

陈果是波士顿咨询公司(BCG)的董事总经理,负责大中华地区的数字化实施业务,有丰富的企业业务战略、架构规划和应用系统实施经验。陈果过去十多年一直在IBM做咨询工作,最近四五年专注在消费品和零售领域,经历了中国从制造业到消费品零售业过去十多年的信息化和数字化转型的历程。

在钛资本新一代企业级科技投资人投研社第14期中,陈果分享了中国零售行业的数字化转型的趋势、零售科技行业格局,以及相应的投资机会。

零售企业信息系统的四个趋势

零售企业应用架构的演进

第一个趋势,是零售行业的商业模式与技术的发展,带动了应用架构的演进。零售企业从前端与消费者接触的界面——无论是电商还是门店的POS,到电商的订单交付、门店的库存,从中央仓库到门店的供应链,从物流到采购……整个价值链覆盖了若干个业务领域,存在着不同的软件。

一家零售企业需要怎样的信息技术应用,主要由两方面决定:一方面是零售企业自身的商业模式;另一方面,信息技术过去十多年在企业级的应用发生了很大的变化,基本上每五到十年信息技术就会换代,所以新的信息技术也给零售企业提供了更多选择。

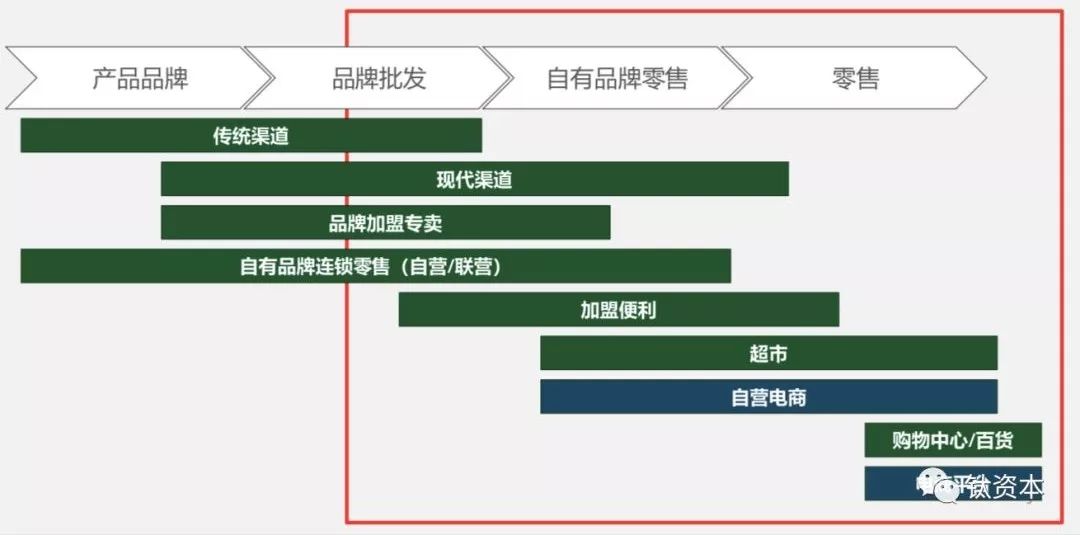

中国消费品和零售的商业模式

第二个趋势,从上面这张图可以看到,消费品和零售行业存在着非常多的商业模式。价值链上存在着产品品牌、品牌批发、自有品牌零售、零售商等不同环节,覆盖不同环节的零售企业,商业模式不同,相应信息技术应用架构也不同。

数字化的购物体验

第三个趋势,从上图可以看出,前端数字化的应用已经进入了每个人的生活。这些数字化的应用背后,是企业的一系列的商品、供应链、品类组合等等信息化应用在支撑。

第四个趋势,零售的前端数字化越来越丰富和复杂。比如自动售货机上,又比如支付宝或者微信等移动支付。支付宝和微信是腾讯和阿里这样的互联网平台从线上走到线下的一个重要举措。正是有了支付宝和微信,让腾讯和阿里可以了解到一个用户完整的线上线下旅程,从而获得更加丰富的用户信息。二维码是一个物联网入口,还有人脸识别等等,越来越多的线下的物联网入口,让消费者和零售商之间建立了更加紧密的数字化联系。

中国零售企业的IT架构演进历程基本上分五个阶段:

在2000年以前,基本上属于传统零售。从2000年开始,出现了电商,同时对传统零售来讲,大家也越来越关注消费者运营。

2010年之后,有越来越多的零售商采用线上、线下多渠道。最典型的就是苏宁在大概2010年提出了向云上转型。但在这个阶段,让大家头疼的是线上线下的渠道冲突问题。包括苏宁在2010年前后一直到2015年渠道转型都非常痛苦。因为线上线下为了解决渠道冲突问题,通常都会采用不同的商品、不同的定价、不同的促销手段,给企业的营销资源带来很大的分流。

2015年之后,出现了一个全新的渠道概念——全渠道,讲的是以消费者为中心,线上线下同步运营,同样的商品同样的价格,解决了线上线下之间渠道割裂和价值分配的问题。直到今天,全渠道零售还在转型的过程中,因为这对于企业来讲是商业模式的变化。

今天,随着数字化技术的应用,出现越来越多的所谓“智慧零售”模式。

这五种模式下,信息系统架构是如何演化的呢?

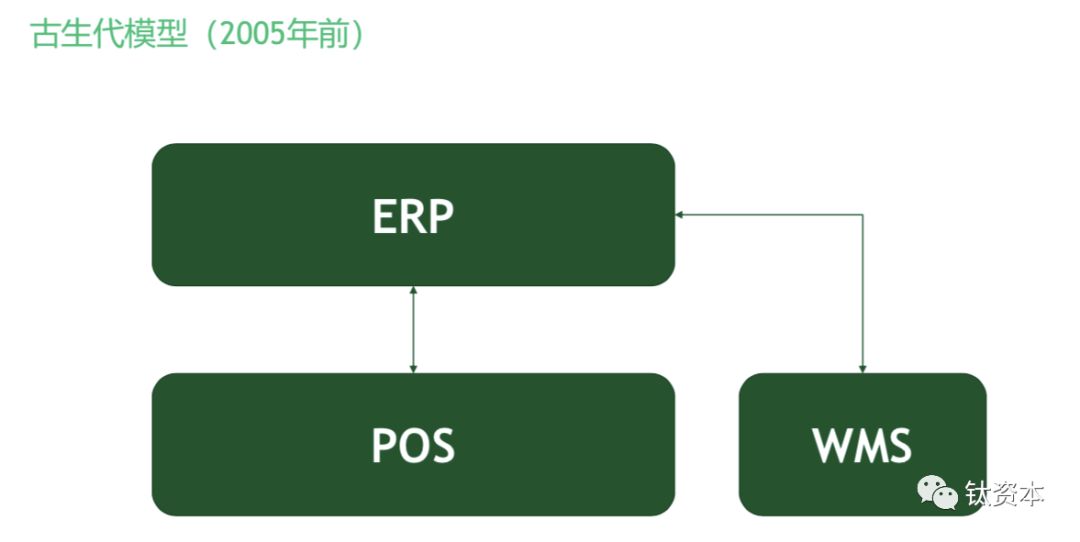

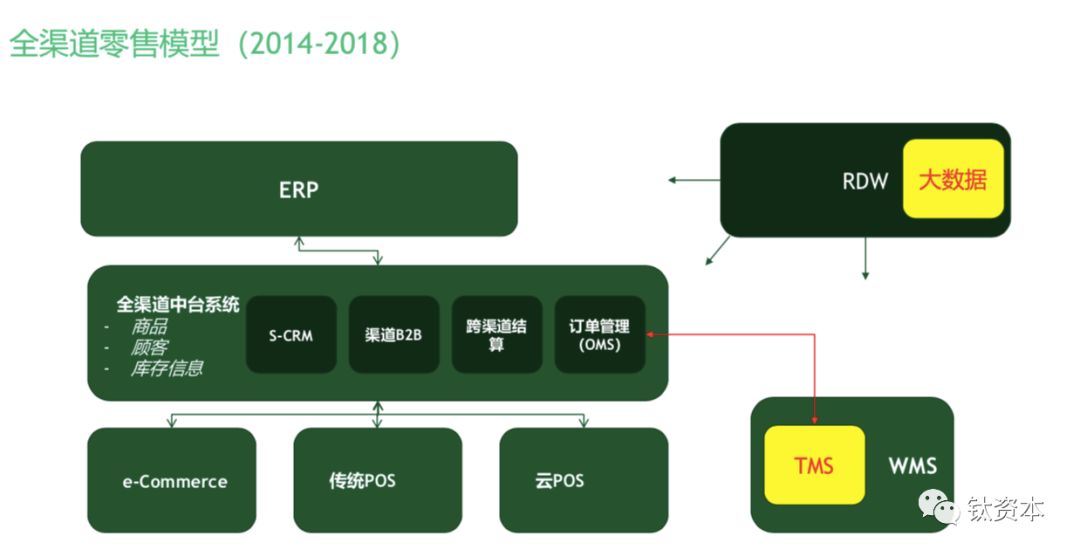

传统零售的信息系统架构应用分三块:门店这一端的应用叫POS,就是销售点的系统。POS通常有商品主数据、收银、门店和货架的盘存等等;一家零售企业通常有很多店,要在物流中心进行商品采购,再分配到各个门店,商品采购、物流,以及跟采购、物流相关的财务,这一端系统叫ERP;零售企业一般都有一个比较大型的物流中心,这个物流中心是负责把货从供应商那边运来,存储,再分配到门店去,物流包括进仓、出仓、检配、打包等等,这些仓库处理叫做WMS。这几乎是所有传统零售系统架构的标配。

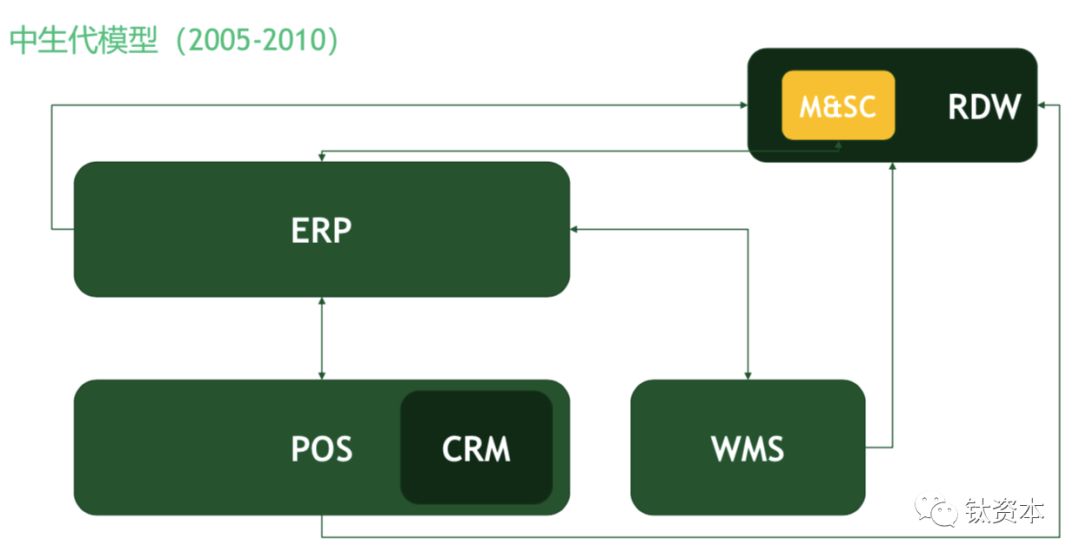

到了2005年左右,在这三块系统之上出现了两个非常重要的应用:一个是会员,包括消费者的信息记录,以及围绕着消费者的忠诚度管理,比如会员的分级、权益、积分等等。因为管理业务活动通常是在消费者的交易过程中产生的,所以零售企业的CRM(忠诚度计划)除部分是独立软件,大多数是在POS中逐步衍生出来的。

另一个比较重要的应用是零售数据分析。RDW即零售数据仓库,无论是前端门店的销售、供应链的商品还是物流的处理,所有的数据汇总起来会建立一个零售的数据仓库,辅助进行商品和供应链的决策。M&SC指的是商品和供应链的数据分析和决策。

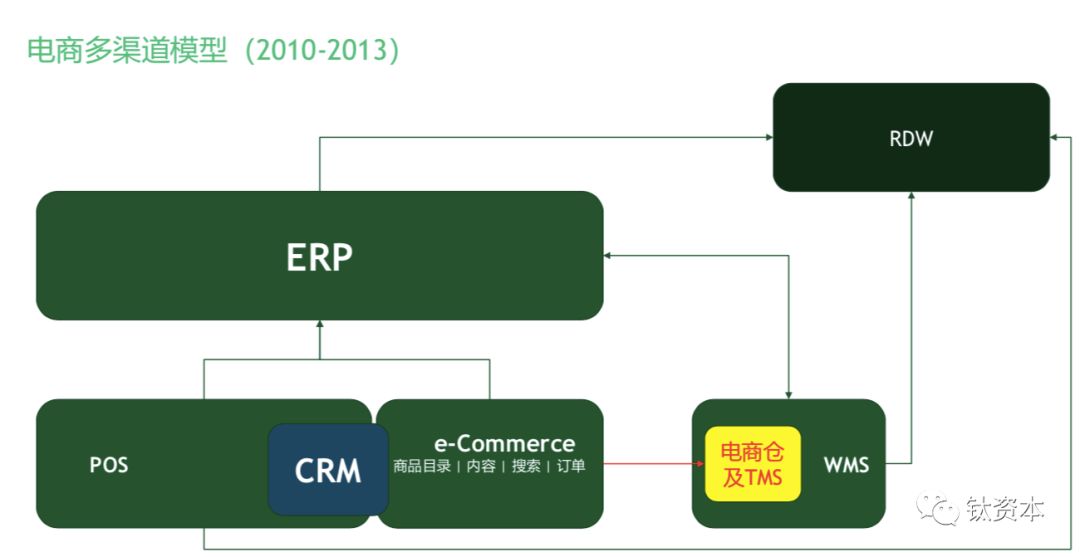

2010年之后,电商和门店销售是两个并行的渠道。通常一个电商平台包含前台和后台,电商的前台包括了商品的目录、内容、搜索、购物车、订单,订单产生之后需要做订单的履约,订单会抛到电商仓库里进行出货。电商系统和门店系统基本是平行的,共同和ERP系统做对接。

这时候除了线上线下会员打通的问题外,还有一个非常重要的问题,是技术层面的问题。由于中国的人口非常众多,电商系统的订单量非常大,电商系统为了做到实时的库存处理,要与ERP系统做库存信息的交互,这样会拖累电商系统的性能。

2014年之后,越来越多的企业意识到,传统的ERP系统架构不足以支撑线上线下整合的运作模式,所以一些领先的全渠道零售企业中产生了“中台”的概念。简单地说,就是把对用户端的交易,无论是电商系统、传统POS,还是商品、订单、价格、库存信息,都作为一个资源池在中台上进行集中管理,对前端的业务进行赋能,同时连接ERP的后台。这种模式,也做到了从“多渠道”到“全渠道”的转变。

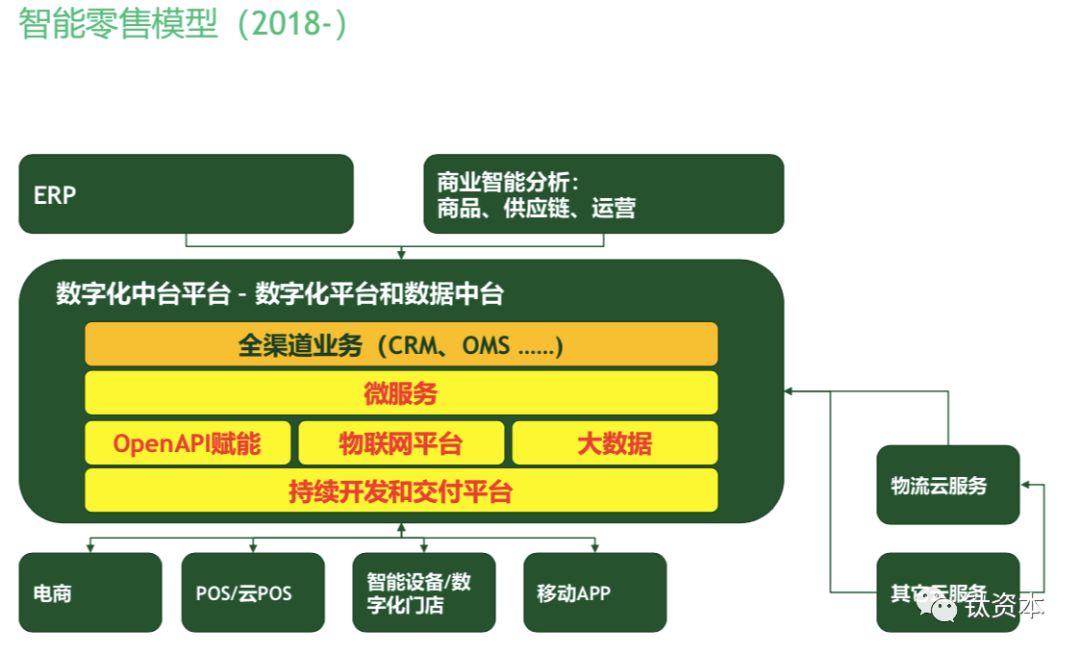

今天,前、中、后台的架构基本已经形成了零售科技圈的共识。不仅如此,随着信息技术的发展,尤其是云计算的发展,开放的技术架构,包括容器、微服务等等云技术的发展,中台的能力越来越强。它不仅支持传统业务的前台,还形成了一个很重要的概念叫做“解耦”。就是把传统的大型应用比如说ERP,以及零售业务中台的一些应用,解构成为更小的业务组件——微服务。微服务的好处,就是可以把企业的业务流程分解为更小的业务元素,能够在公有云、私有云、混合云平台上进行灵活组合。

对于一个数字化平台,除了把业务组件管理起来,大数据的管理通常也会在这个平台上进行。

今天在谈的“生态”,就是把企业的业务能力对外部进行赋能。业务怎么与其它业务系统对接呢?这就是所谓的Open API。所以对于今天的零售企业来讲,它不仅仅是自有的,把所有的业务单元组合起来,而且这些业务单元也可以对外部进行开放。所以今天像小米、阿里、唯品会等等,都提供了Open API这样的方式,让外部数字化运营商和该企业能够进行能力上的对接。

零售企业数字化实施路线

零售企业的数字化实施路线,包括ERP系统、POS系统,电商以及全渠道销售、全渠道大数据系统、全渠道数字营销几部分。

“全渠道”指的是线上线下的整合,典型的场景包括线订店取、线订店送、线订店退、在店里卖线上的货等等。又例如,在线上接到的一个订单,会在离客户最近的商店、电商物流中心等进行全局库存找货交付。线上线下整合的数据,还可能帮助门店进行决策,这也是大数据系统的功能。比如盒马鲜生的商圈以3公里为半径,在这个商圈里面,整个阿里的生态所产生的销售行为、顾客特性数据,会帮助这个门店做决策。

最后是数字化营销,就是对于一个品牌商来讲,怎么样把促销信息推到目标听众那儿去。通常有两种形态:一种是会员的营销,通常放到CRM或者会员系统里面去;还有一类是数字化广告,利用用户大数据平台和广告交易平台或交易市场,精准推到潜在客户的媒体上,比如一个移动应用的开屏广告。

中国的科技发展很多时候会对照欧美,尤其是美国,大部分能找到参照。但在零售领域,中美差别很大。

首先,中国零售的渠道模式跟欧美不太一样。比如,因为中国很大,有一线城市、二线城市、三线城市、四线城市、五线城市、农村市场,除了城市市场还有区域市场,存在着省级总经销、大经销商、小经销商模式。而欧美只有中心城市市场和城郊市场。

另外,中国对于消费者的数据隐私保护没有非常严格的法律,所以商家和平台运营商拥有丰富的数据,在数字化营销领域中国比欧美可玩得花样多。尤其是欧洲新的隐私法出来之后,对所谓的大数据玩法是毁灭性打击。在国外,商家和消费者沟通的最主要的方式是Email,而中国则是微信、短信。营销要讲究用户对信息的打开率、转化率,国内Email的打开率,肯定无法与微信和短信比,所以在数字化营销、数字化互动、企业营销自动化方面,中国和国外是存在着比较大的不同。

但是在后台,即商品和供应链一块,中美是比较趋同的。

企业级数字化营销的信息技术应用框架

一个企业的数字化营销平台可能有两类:一类是自有渠道,比如官网、呼叫中心、短信等等,一类是付费渠道,即购买的广告媒体资源。还有一类,介于这两者之间,叫做获取渠道,比如说微信公众号、微博企业号等等,这个是企业自己的号,但不是自己的平台。无论哪类,都是互动营销的前端。

为了消费者互动,首先要找到目标人群,也就是精准营销的定位。有一些企业自己会建立一个用户大数据库,有一些通过数字化广告公司去“圈”人。“圈”人之后要决定在哪个触点进行投放,投放之后还要对广告效果进行评估。这整个过程叫做营销自动化,也是企业通常会有的平台。

实时个性化引擎就是千人千面,比如说微信朋友圈的流广告,不同的人打开可能看到不一样的广告,这背后都是个性化引擎的作用。如何让官网或者APP的展现效果更好,涉及到所谓的数字化体验管理。

从资本层面说,目前美国市值最高的软件公司,除了亚马逊、微软外,还有三大家:Workday,人力资源解决方案公司;Salesforce,从事传统企业级CRM,现在也进入了电商平台,收购了一家叫Demandware的公司;以及Adobe。Adobe今天的市值已经达到1200亿美金,已经基本上接近了IBM、Oracle这种传统IT公司的水平。Adobe之前一直是做桌面软件的公司,但是它在五六年以前进入到了数字化营销领域,极大地提高了市值。

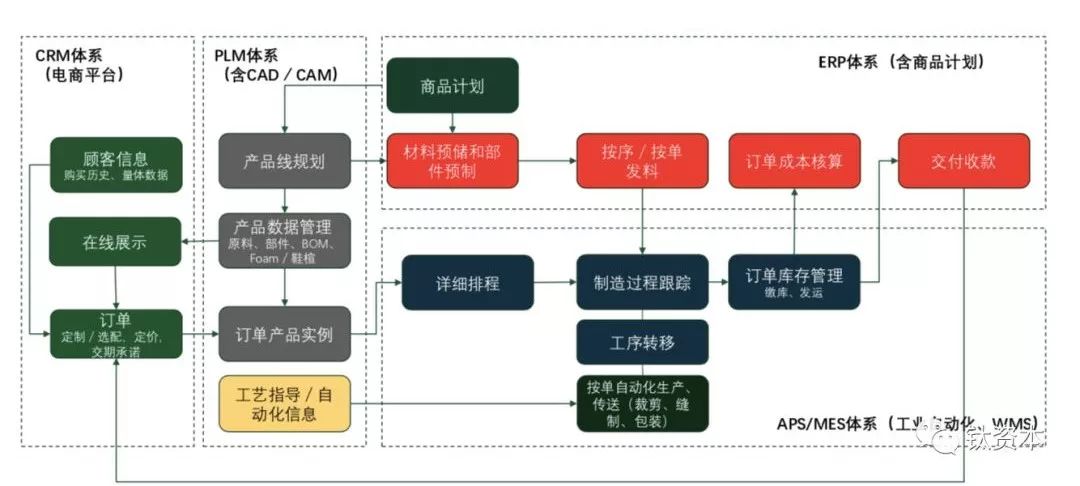

“按单制造”信息技术应用框架

有一些零售企业,是垂直整合的零售商,尤其是像服装、化妆品、食品等零售商,既有零售业务又有制造业务,该怎么把两块业务连起来呢?这就要提到C2M或者C2B了。阿里说的C2B就是根据前面用户的反馈来指导产品的精准研发。那么,怎么把前面的订单传到生产线上,从生产线进行快速的交付,这涉及到垂直整合的公司如何把电商的平台通过产品的主数据管理连接到智能制造体系,智能制造体系包含了APS(即高级排程)以及工厂管理的MES体系。

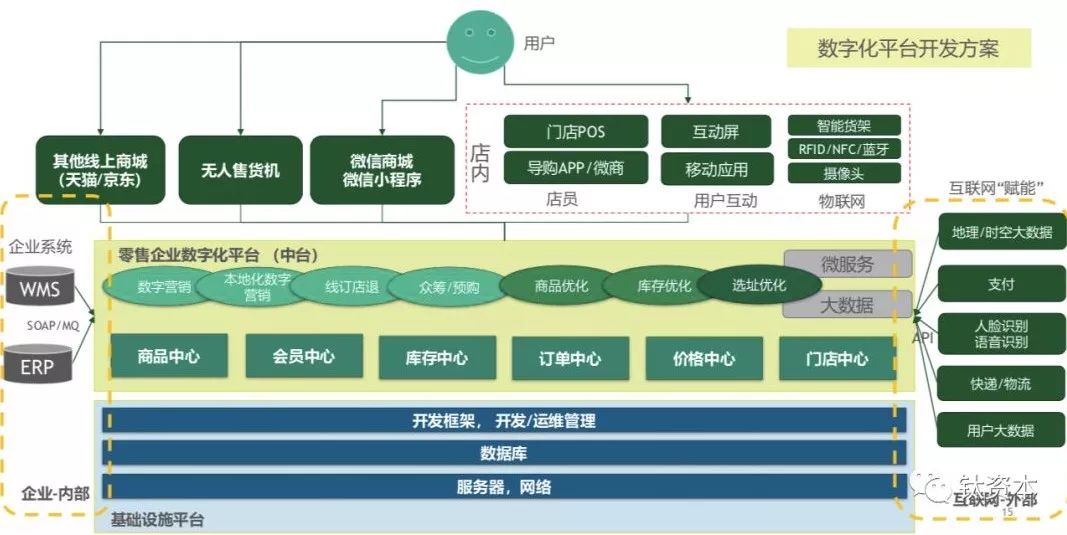

零售数字化平台:用户为中心、开放生态、“API经济”

当一个超大型零售企业,有足够的技术资源,可以选择自建一个数字化平台,在这个平台上集中管理商品、会员、库存等等,这就是所谓的“零售中台”。还可以通过API的方式对外部赋能,或者通过API Hub的方式接入外部的赋能,管理前端各种各样的前台,并且对接企业内部的后台系统。这是一个很典型的大型零售企业的数字化平台架构。

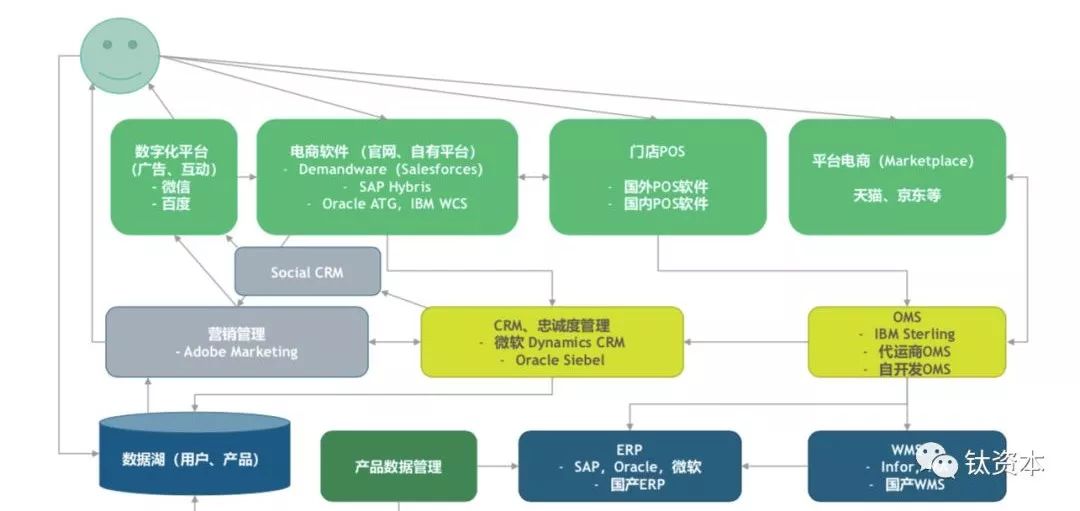

典型的新零售和全渠道的套件应用架构

如果一个企业没有能力去搭建中台,可以借助上图所列软件示例,搭建新零售的全渠道应用体系。

除了自建平台和借用软件,对企业来讲还有一条路,就是抱大腿。比如,最近阿里推出A100战略合作伙伴计划,就是提供包含全渠道零售、数字化营销的全套解决方案。其实腾讯也有类似的解决方案,腾讯方案主要是以会员和大数据运营为特点,这跟它社交平台的属性分不开;目前腾讯在新零售方案包装上面与阿里比还有一定差距。

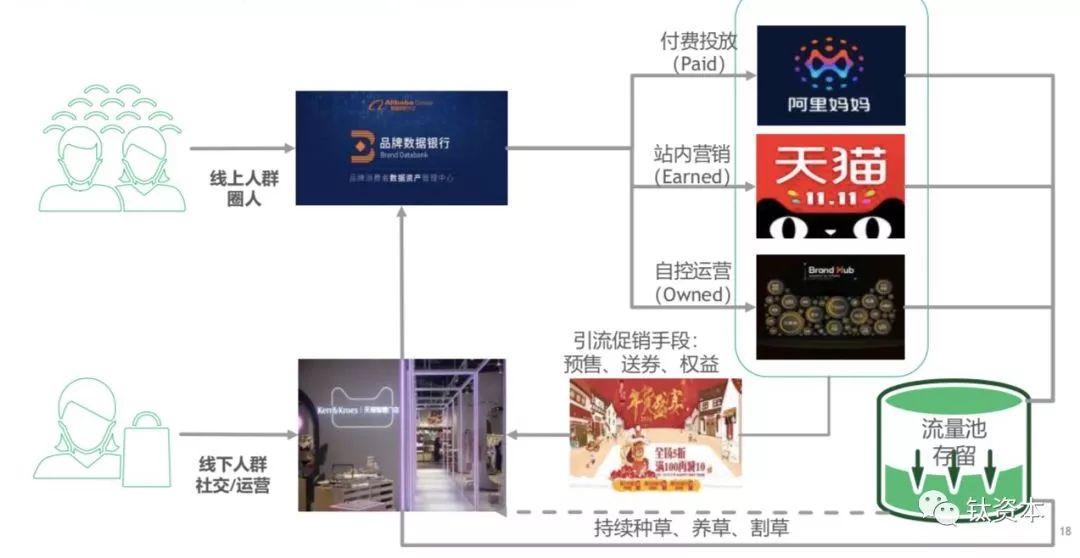

品牌零售商的全渠道零售框架——阿里的一揽子解决方案

上图是阿里的全渠道零售解决方案。现在阿里也拉了一些软件商比如百胜、伯俊等等,来帮助企业建全渠道的中台。在数字化营销方面,现在在阿里的淘宝系推出了“品牌号”,跟微信的服务号比较类似。用户可以与品牌号互动,所有的数据沉淀到阿里的品牌数据银行里,数据银行就是一个用户大数据平台,可以在这里进行数字化营销的“圈”人。

品牌零售商的数字化营销——阿里的一揽子解决方案

上图是阿里的数字化营销解决方案。因为阿里的生态系很大,除了淘宝、天猫之外,还有高德地图、优酷、虾米音乐、支付宝等等,这些应用的数据都会沉淀到品牌数字银行里面去。对于这样的一个大数据平台,可以根据营销目的进行“圈”人,“圈”人之后可以进行促销投放,这个投放无论是通过对外部的投放——阿里妈妈广告平台,或者是对生态体系内的投放,投放之后会形成“圈”人之后流量的沉淀,对这些流量沉淀进行精准的营销,就可以做到线上带到线下,线下完成销售之后,所有的消费数据又可以沉到企业的流量池里去。

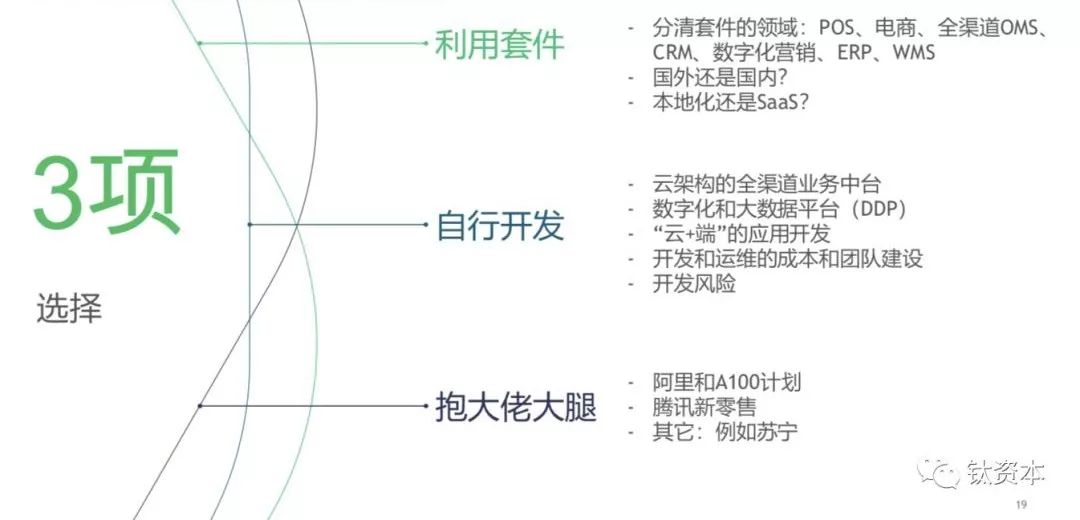

品牌零售商的数字化道路选择

总结来说,对于一个零售商,数字化面临着三个选择:第一个是用套件;第二个是自建数字化平台,毫无疑问这个投资非常大。但如果一个企业要真正意义上的数字化转型,自建数字化和大数据平台是一个必由之路。自有数字化能力对于企业的业务创新会带来非常大的灵活性,不会受制于平台或者受制于软件;第三个选择是抱大腿。具体抱哪个“大腿”需要看自己的需要。阿里的交易资源非常强大,天猫、淘宝占到中国电商流量的约60%。而腾讯的社交属性更强,微信现在有七八亿的用户,很多围绕着会员运营的企业都选择了腾讯。除此之外还有很多其他的新零售企业在转型成零售科技公司对外赋能,比如苏宁、全家等等公司。

零售软件和技术的品类

上图是零售软件和技术的品类。

中国零售软件市场穿通上主要特点是“重交易,轻分析,重前台,轻后台”。所谓的“重交易,轻分析”,就是前面探讨的全渠道、会员等等,都是做生意、业务流程层面,但是在数据分析方面,比如商品分析、供应链分析、消费者分析等等,很多零售商都比较欠缺,零售软件厂商在这方面能力也相对较弱。

“重前台,轻后台”是什么意思?中国的现代零售行业发展比美国要晚很多年,美国的现代零售有近100年的历史,但是中国在2000年以后才出现大超市,中国出现像美特斯邦威这种连锁零售,也差不多是在90年代后期,在这之前基本上都是开加盟店的形态,都不是严格意义上的现代零售。所以中国真正意义上的现代零售到目前为止发展还不到30年。大家现在关注的都还是前台,怎么样更好地卖货,而如何优化后台的商品和供应链的运营,无论是软件商的解决方案还是企业运营上都比较欠缺。

其实是先有业务才有软件,所有的软件都是从业务应用中间来的。以商品运营为例,在国外买正装的男士衬衣,衬衣的型号都是领圈+袖长的组合,一款衬衣可能有40种型号,而中国的衬衣就分大、中、小、特大号,顶多四五种型号。同一个款,型号越多,也就意味着SKU数越多,供应链和商品运营的难度就越大。这就是为什么说中国零售企业的商品管理和美国相差了十几到二十年。但是中国零售在营销玩法和销售渠道拓展能力上是领先于全世界的。

关注零售科技的投资人该重点关注哪些领域呢?

中国零售领域的软件商基本上有四类:

一类是传统的零售或分销软件商。比较有代表性的是做POS软件起家的厂商。90年代后期中国开始出现本土的POS软件厂商,早期比较大型的有20家左右,但活到今天的大概就不到10家,除了海鼎被万达收购之外,其余几个大的都被阿里的石基软件收购了。

第二类是电商ERP或OMS软件厂商,他们转型做了新零售软件。比较典型的公司是商派。

第三类是原来的电商平台商。因为电商的技术平台比较全面,从前台、中台、后台电商软件公司都有。比如被京东收购的易迅、被沃尔玛收购的一号店,这两个品牌消失了,核心系统被当时的技术人员打包成了新零售的软件,转型成了新零售软件公司。

第四类是做CRM起家的公司。比如驿氪,做CRM从数量上来讲可能是最多的。这些公司从做微信商城等业务前台,逐步发展成为了所谓的新零售套件方案商。

这四类厂商互相跨界,形成了比较完整的包括前中后台的解决方案,构成了零售软件的主战场。

目前在市场上比较活跃的零售软件厂商有50到100家,规模比较大的营收也不到10个亿,规模比较小的新兴全渠道、数字化营销或者是CRM厂商,一般也就几千万到一两个亿的营收。

未来在这个行业谁能胜出?由两方面的能力决定:第一,软件厂商SaaS化的能力。第二,零售软件的实施能力。零售软件是企业运营相关的软件,会给企业带来很多运营方面的变革,所以能不能很好的实施取决于咨询和集成的能力。只有比较强的咨询能力和集成能力,软件才能做大。

那么,现在还有哪些蓝海领域,值得零售软件厂商、投资人更加重视呢?

第一个蓝海领域是商品和供应链管理软件,包括:首先,商品计划和品类组合管理软件,就是门店要放的商品组合管理。国外的零售之所以做得强,很大程度上是因为商品管理强。在美国的NRF零售展上大概有1/3到1/4是做商品管理的,而在中国几乎没有专注做商品管理的软件公司。商品管理把采购、物流、库存控制、门店分货、门店调货等等所有的运营体系集中管理起来,是零售企业最核心的运营体系。不管是大零售企业还是小零售企业,其实都有商品管理的问题。当然区域大、门店数量多、品类复杂、供应链风险大的企业对商品管理的信息化应用的要求更高。

其次,是品类、定价、促销优化软件,比如某个商品的价格调整会对整个店的销量构成什么样的影响,会对利润构成什么样的影响,会使其他相关产品的销量产生什么变化等等。

再次,需求预测和库存控制软件,比如一家店应维持的库存水平以及库存水平所决定的采购和补货模式。数学中有一个重订货模型,里面订货点的设计与商品需求相关。进行动态补货、预测需求都需要软件的支持。国外最有名的是JDA,SAP里也有这个模块,例如美国的Logility是一家有名的零售需求预测和补货软件。

第二个蓝海领域是数据分析。零售是数据驱动,但是零售分析报表需要专业人员,效率比较低而且成本比较高。随着人工智能等技术的发展,已经能够让企业用更简单的方法做数据的提取和分析。就像Google、百度之所以取得很好的成就,就是帮助人们用简单的方法获取信息。对于一个企业来讲,能不能用类似方法非常简单的获得想看到的报表?比如想看上海徐汇区过去三个月的啤酒销售,就能马上出数据。但是今天想去系统里抓数据真的很难,所以简单做数据可视化以及数据分析,企业的需求非常大,但是还没有一家软件商做得很好。企业很难找专职的数据科学家,如果用人工智能代替数据科学家做分析,能提高企业数据分析效率。

零售科技是伴随着新零售商业发展起来的科技领域。所谓新零售,指的就是打破各类零售业态,把零售企业、物流公司、生产制造企业、零售服务商等与消费者连接起来,通过全社会零售商业资源的重组而形成的新业态。新零售是共享和分享商业的代表之一,也是打破组织边界的典型商业模式。

与之相配合的,就是以数字中台技术为代表的零售科技。所谓数字中台,也并非新零售独有的技术,而在一个技术平台上汇聚和打通所有的业务、IT和数据,这实际是当下流行的数字化转型的核心技术。基于数字中台,可以推行微服务、容器和DevOps敏捷开发运维等云原生技术,而云原生技术则带来了零售软件形态和零售商业模式与运营的变革。人工智能、大数据分析、区块链、物联网等新技术,也需要依托于数字中台以及云原生技术。

以阿里为代表的新零售数字中台,与上层的新零售业态以及下层的零售基础设施进行了匹配,相应孵化出的解决方案也代表了零售科技的发展方向。从2019年开始,关注基于云原生技术的零售科技,这代表了新零售的未来,也是值得重点投资的技术方向。

END.

【本文是钛资本研究院文章。钛资本是专注于企业级科技的投资银行和管理咨询服务平台。微信公号:钛资本(tmtcapital)】

点赞(0)

说点什么

全部评论