数字媒体越来越成为人们生活不可分割的一部分了。无论你是在闲暇时光用手机听的音乐,还是在等候地铁公交时所浏览的新闻,亦或是在下班后躺在床上观看的视频,这些媒体形式都是数字媒体的一部分。

数字媒体之所以能够得到广泛应用离不开网络通信技术的发展,目前网络通信技术已经发展到第五代了,能够提供以20 Gbit/s的传输力。当然,数字媒体能够广泛应用也离不开Photoshop、Premiere等创作工具的支持。说到数字媒体创作工具,就不得不提Abobe(奥多比)公司。目前市面上大多数数字媒体创作工具都出自Adobe公司,前面提到的PS(简称)与PR(简称)也不例外。

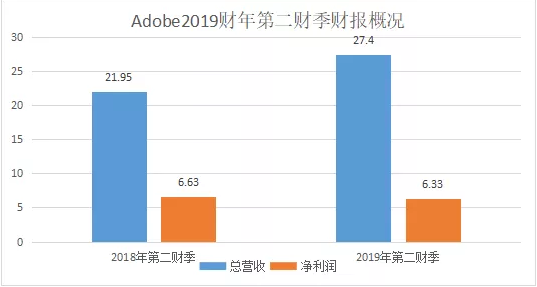

2019年6月19日,数字媒体软件行业巨头Adobe发布了2019财年第二财季(截止2019年5月31日)财报。财报显示,Adobe营收为27.4亿美元,较去年同期21.95亿美元增长25%;净利润为6.33亿美元,较上一财年同期的6.63亿美元同比下滑5%。

支出费用走高,引发净利润下滑

Adobe第二财季财报最易引起外界注意的还是其净利润,这里并不是因为其净利润增长了多少,而是其净利润居然较去年同期下滑了。

按非美国通用会计准则计算,Adobe净利润为9.01亿美元,高于去年同期的8.25亿美元。但是按美国通用会计准则计算,Adobe公司第二财经净利润实则仅为6.33亿美元,较去年同期6.63亿美元下滑5%。对于Adobe净利润出现下滑官方并未在财报中给出解释,但是我们依旧可以从财报中瞥见原因之一二。

一方面,经营成本显著增加,拖累了Adobe净利润的增长。整体上看来,Adobe第二财季总运营支出为15.87亿美元,高出去年同期12.16亿美元23.37%,由此可看出Adobe整体经营成本仍在不断增长。

Adobe经营成本不断提升体现在各个方面。在研发支出上,Adobe第二财季共支出4.76亿美元,较上一财年同期3.74亿美元增长27.27%;在销售与营销支出上,本财季成本支出为8.49亿美元,与上与财年同期6.46亿美元相比,增长了31.42%;而在总务和行政等企业管理支出上,Adobe的费用也在增长,由2018财年第二财季的1.78亿美元增长至2019年第二财季的2.19亿美元。

另一方面,Adobe大量的资本投资行为,短期内对企业整体利润的增长具有一定影响。众所周知,净利润是总营收与总支出的差值,而Adobe大量收并购以及回购股票等一系列资本投资行为,也会增加企业总支出,从而影响净利润的增长。

Adobe发布的第二财季财报显示,Adobe第二财季用于已收无形资产摊销支出的开销为4303万美元,高于去年同期的1715万美元。此外,Adobe在第二财季财报电话会议上透露,本财季还花了6.59亿美元回购股票。可以看出Adobe的每笔资本投资数额都不在小数,并且这些投资不会立刻产生收益,所以最终使本财季净利润出现下滑。

但奇怪的是,Adobe净利润下滑不仅没使其股价下跌,而且其股票还有小幅上涨。截止19日收盘时,Adobe股价涨至276.78美元/股,涨幅为2.77%。

主营业务超出预期,帮助Adobe俘获资本芳心

天上不会掉馅饼,在理性的资本市场中更是不可能。Adobe此次在净利润下滑的情况下,还被资本市场看好,背后离不开几大主营业务表现均超出了市场预期的推动,这点在这份财报中得到了充分体现。

按业务类型来划分,Adobe的业务主要由数字媒体业务与数字体验业务组成。

先来看Adobe的数字媒体业务表现。财报显示它在2019年第二财季营收为18.9亿美元,约占到了总营收的68.98%。具体来看,Adobe在媒体业务中的创意收入为15.9亿美元,Adobe Document Cloud收入为2.96亿美元。其中新数字媒体ARR(经常性收入)达到了4.06亿美元,记录数字体验收入7.84亿美元。从财报显示的数据来看,依靠数字媒体软件发家的Adobe在老本行上表现依旧出色,特别是在媒体创意软件方面表现得更为明显。

再来看Adobe的数字体验业务表现。财报显示,2019年第二财季数字体验部门营收为7.84亿美元,同比增长34%,其中体验云订阅收入达6.54亿美元,为Adobe历年来收入记录。Adobe数字体验部门的表现也十分强劲,特别是在云端市场中的表现更是可圈可点。

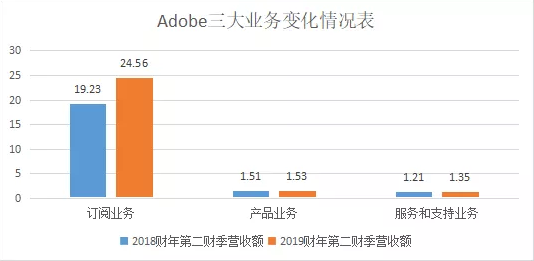

按业务部门划分,Adobe的业务可分为订阅业务、产品业务、服务和支持业务三部分。对此,作者将分别展示其成绩。

首先是订阅业务部门。截止2019年5月31日,Adobe订阅业务部门营收为24.56亿美元,较2018财年同比增长27.72%。值得注意的是,本财季Adobe的体验云订阅收入达到了创纪录的6.54亿美元,并且文件云的订阅收入也增加了6500万美元至2.96亿美元。

其次是产品业务部门。财报显示,2019年第二财季Adobe产品业务部门营收由上一财年同期的1.51亿美元增长至1.53亿美元。虽增长较为平缓,但是在Adobe公司产品全面云化(订阅服务可避免用户重复购买产品)的背景下,Adobe产品业务部门还有微弱增长已超出市场预期。

最后是服务和支持业务部门。财报显示,2019年第二财季其营收已达到了1.35亿美元,高于去年同期的1.21亿美元。Adobe服务和支持业务部门营收的持续增长,表面旗下产品Adobe Experience Manager、Adobe Target、Adobe Campaign等数字营销平台直接的协同效应已经初见成效。据悉,目前Adobe已经成为继亚马逊、微软之后的第三大SaaS平台了。

通过对Adobe各业务在第二财季表现情况的一一展示,可以直观的看到它的多数业务都处于快速增长阶段,特别是数字媒体业务与数字体验业务两大主营业务表现格外亮眼。所以Adobe在净利润下滑的情况下,还能在资本市场站稳脚跟并使股票上涨。

三方突围,助力Adobe业绩持续上涨

Adobe本财季良好的财报成绩,既在情理之中又在意料之外。

在情理之中的部分是持续增长的数字媒体业务。目前随着网络技术的突破与人们消费升级的持续深入,图片、音影等“多媒体”成为了大众网络生活必不可少的一部分,因此对数字媒体创作软件也是刚需,而这恰好是Adobe最擅长的领域。

在意料之外的则是Adobe旗下多个业务都出现了增长。Adobe作为一家软件开发商,除了主推的订阅服务业务与产品业务外出现持续增长外,还在公有云计算领(创意云、文件云、体验云三大营销云)取得了长足进步,其中Adobe的体验云在第二季度,在关键客户的表现中已经超过亚马逊、Rite Aid、Vodafone和Wyndham Hotels等企业。

但无论怎么看,本财季Adobe业绩表现都算优异。那么,它是通过何种手段才取得如此成绩的呢?其实,原因仍可从财报中看出些端倪。

其一,Adobe持续在数字媒体领域投入,帮助其在数字媒体行业中进一步扩大优势。在数字媒体软件行业中,Adobe可谓是绝对的王者,其软件在平面设计、网页制作、音视频剪辑、动漫设计、3D建模等多个领域的市占率都名列前茅。

但从Adobe2019年第二财季财报电话会议内容来看,Adobe还在进一步加强对数字媒体业务的投入。一方面,Adobe正加强与合作伙伴生态系统的深度和广度,以促进数字媒体业务的持续增长,财报显示Adobe本季度花在营销上的金额高达8.49亿美元;另一方面,Adobe还在进一步增强数字媒体业务的技术壁垒,以更强大的功能保持竞争优势。财报显示它本财季用于技术研发上的花销高达4.76亿美元,高于上一财季的4.65亿美元。

其二,Adobe不断改善用户体验,为其各项业务获得再次突破锦上添花。虽说Adobe是数字媒体软件行业中的霸主,但它并不是用户唯一的选择,因此Adobe与竞争对手的比拼并不局限于产品技术上,用户体验也是重要的角逐指标。

Adobe首席执行官Shantanu Narayen在本财季的电话会议中也谈到过:“为了赢得当今的竞争格局,企业必须变得更加以客户为中心,并以数据为导向”。为此,Adobe通过一系列动作进一步改善用户体验。例如Adobe推出了业界第一个用户体验管理平台——Adobe Experience Platform,不仅能够帮助用户产品配置激活,还能实现个性化定制。

其三,Adobe不断开拓新兴业务,也有助于业绩超出市场预期。Adobe自1983年创立以来就不断在拓展新兴业务,例如在2013年就开始全面开拓云计算业务,目前已经成为全球三大公有云企业之一。

从Adobe的财报内容来看,自身业绩超出市场预期与在云计算领域的拓展有关。例如文件云与体验云两项新兴业务,两者增长速度均在20%以上,并且两者营收合已达到7.84亿美元,约贡献了Adobe本财季27.4亿美元营收额的39.42%。

Adobe的虽利润下滑,但是其稳健的业绩表现仍然值得我们期待。

文/刘旷公众号,ID:liukuang110,本文首发旷创投网

点赞(0)

说点什么

全部评论