来源 | 银杏财经(ID:threemornings)作者 | 勿言语。

3月11日晚间,美团点评发布了2018年第四季度财报,而这也是美团上市后的首份全年业绩报告。

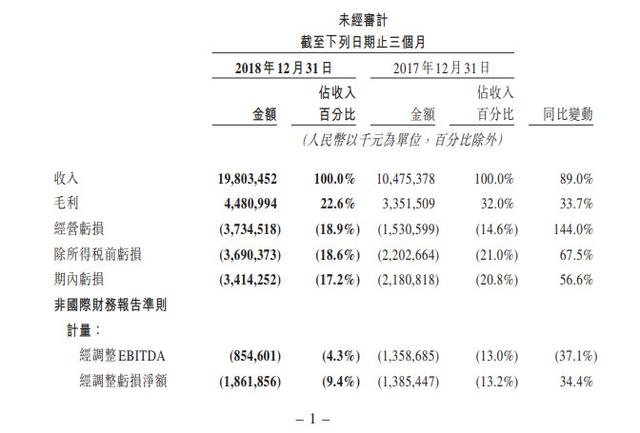

财报显示,2018年全年,美团实现营业收入652.3亿元人民币,较去年同期增长92.3%。第四季度营收198.0亿元,同比增长89%。美团成立九年至今,2018年交易金额突破5000亿关卡,年度交易用户突破4亿,较2017年净增近1亿用户。

在这份财报中,美团的新业务及其他收入格外吸引眼球。其数值由2017年的20亿元增长450.3%至112亿元。2017年,美团每位交易用户的平均每年交易笔数是18.8笔,在聚焦“Food+Platform”并不断投入新业务后,这一数值在2018年提升至23.8笔。外卖、到店及酒旅两项主体业务实现双盈利的同时,美团超级平台优势将进一步扩大。

王兴曾在2018年表示,“随着互联网深入下半场,线上线下融合发展迎来新机遇,我们将继续践行‘帮大家吃得更好,生活更好’的企业使命,通过技术创新,逐步推动和完善供给侧数字化,激发市场主体活力,让商家通过美团获得强劲增长动力。”

外卖、到店及酒旅双盈利

餐饮外卖业务是美团的第一大业务,2018年美团餐饮外卖收入增至381亿元人民币,同比增长81.4%;餐饮外卖日均交易笔数由2017年的1120万笔增至2018年的1750万笔,同比增长56.3%。保持着强劲的增长势头,美团在外卖领域依旧处于领先地位。

外卖大战上半场结束后,美团、饿了么基本上采取了两种完全不同的打法。美团以用户为核心,打磨用户体验聚集流量来吸引商家;饿了么是在商户抽成做出让步,辅以大量的用户补贴,来打开局面。

与饿了么巨额补贴不同,美团外卖完全将战略重点放在了提升用户体验、扩大服务品类、改善外卖消费环境、以及提高配送质量上。美团的路径是,既然已经拥有更高的市场份额,就该在服务体验上下功夫,毕竟补贴不是一种良性发展的常态,依靠补贴吸引的用户在补贴停止后也很难留存,但是提升服务体验却可以让用户长期受益,不过这也意味着需要更高的成本,提升佣金也在所难免。

2018年,美团活跃商家数量达到了580万家,较去年同期增长了32.1%。这说明,平台与商户间并没有因为佣金而爆发矛盾,反而进一步增强了黏性,更多的商家被优质的流量吸引,将生意搬到了线上,和平台共同把“蛋糕”做大。

据DCCI互联网数据研究中心研报显示,在目前网络外卖服务市场中,美团点评占据了64.1%的份额,饿了么和饿了么星选(百度外卖)分别占据25%和8.7%。在市场份额上的优势将会帮助美团在竞争中进一步扩大优势。在餐饮外卖用户增长放缓的情况下,平台将想方设法的提高既有用户点餐频率。即使在将来,各平台占有的市场份额维持不变,在用户点餐频率增加的情况下,份额高的一方也将获利更多。

不管是订单数还是成交金额,用户基数大的平台,都将获得绝对值更大的增长。因此,目前用户基数大增速放缓的局面,对美团来说,挑战和机遇并存。

摩根大通中国互联网分析师Alex Yao曾预计,在未来一到两年,美团点评的最重要业务——外卖业务将实现盈利。

在2018年财报中,餐饮外卖与到店及酒旅两大业务按合并基准计已录得正的“经调整经营溢利”,美团通过这种方式实现了主体业务盈利。在外卖业务盈利前,酒旅业务作为盈利支撑点,将美团主体业务作为整体拉到了盈利线以上。

到店及酒旅业务,早已是美团的盈利支柱之一,在此次财报中也颇为亮眼,收入为158.4亿元,毛利率达89%。相较于2017年的108.5亿人民币,同比增至了46.0%。而在其中,最受外界关注的业务一直都是酒店。

2018年,美团酒店预订业务的引领地位得到进一步巩固,国内酒店间夜量由2017年的2.1亿增至2018年的2.8亿,同比增长38.5%。

与主打高端酒店的携程相比,美团在交易规模上尚不能占优,也为其未来增长留下了很大空间。随着用户自身成长,消费主体的消费水平提升,美团酒店业务的成交单价也将有所拉高。由低端市场切入高端市场,美团手中有更多的订单,也就意味着有更高的话语权。

凭借着积攒的“后发制人”“低线城市进军高新城市”的经验,美团将酒店行业更进一步,并在高端的酒旅市场逐步拥有话语权。

谈到酒旅业务层面与OTA的竞争局势,王兴表示,更多来自大城市的商旅用户也是高频次的外卖用户,这也是我们交叉销售的机会和高端酒店业务发展的机会。与OTA竞争者不同,我们不会为高端酒店预订提供补贴,此外我们可以为酒店预订用户提供额外服务,比如送餐,健身房和其他娱乐服务。

边界延伸

除主体业务外,2018年美团新业务持续保持高速增长,实现收入112.4亿元,较2017年的20.4亿元增长了450.3%。新业务收入增长的主要来源是to B业务,即向商家销售产品及提供服务收入的增长,比如帮餐厅提供管理系统和供应链解决方案等。

To B业务的特点是,一旦与客户建立关系,就会持续成交,比单一的用户更具稳定性;变现方式直接简单;成交的单价更高,盈利空间也更大。对美团来讲,为自己平台的商户提供服务,还有助于平台商户提高服务品质,使平台向内刺激商户活跃,向外增强整体竞争力。

经过多年的习惯养成,C端的移动互联网化已经满大街都是,而B端的许多商铺却处在PC阶段,甚至许多流程还主要依赖人工。譬如,还有很多餐厅没有使用电子点餐系统,不得不因此占用餐厅大量的人力成本;类似的可选择服务还涵盖营销、供应链、金融等各个环节。

产业数字化在2018年是被互联网从业者挂在嘴边的高频词之一,就连在平台上开店的小商户,也无能免俗。商户要想在未来新的格局下更好地生存下去,就必须拥抱数字化升级,一条捷径是拥抱大平台开发出的各种服务即可。

当然,这并不像其他新事物取代旧事物那样,处于天然的对立状态,而是相互成就。美团提供的每一项服务,固然都是新的收入来源;但同时商户也能提高运营效率,降低运营成本,获得收益远超付出的费用成本。

如果采用新的供应链解决方案,每天都会有人在餐厅营业前准时预定的食材送到店里。不但节约了时间,而且还比店主亲自去市场采购便宜。同时,节省出来的的时间,可以放在经营和提升服务质量上,从而吸引更多的客户,争取获得进一步增长。

美团餐饮学院院长白秀峰曾给出过一组数据:今天,电影票和车票线上购买的比例已经达到了80%以上,但是餐饮的在线化水平却只有10%左右,而且城市差距明显”。不难预判,生活服务业的to B浪潮将在这两年迎来爆发。美团从2015年开始拓展餐饮业的B端服务,从上文最新的财报数据来看,已经初见效益。

相较于表现亮眼的to B业务,美团的其他新业务却成了拖累。2018年,摩拜贡献收入15.07亿元;2018年,美团整体经调整后亏损85.2亿元,其中仅摩拜就亏损了45.5亿元,成了美团利润的“累赘”。

当初美团收购摩拜时,意在利用其高频流量入口的身份,以较低的成本获取和留存用户。从目前看,这一计划并没有获得较好的效果。 我们不讨论商业闭环的愿景,也不去判断“骑车去吃饭”究竟是不是刚需,仅关注美团即将舍弃摩拜单车品牌而更名为“美团单车”这件事,要知道这个即将被弃用的品牌名,是无数真金白银烧出来。

受摩拜业务影响,美团在财报中表示,将会更加审慎的投入和开展。摩拜的国际业务将面临优化,近期将关闭亚洲部分国家的业务。

当然,我们也可以看到摩拜对于美团的正向效应,虽然美团在2018年整体亏损了85.2亿元,随着单车业务的优化,加上餐饮外卖与到店及酒旅业务这两大板块已合计实现盈利,这也意味着美团整体实现盈利已指日可待。

而对于曾经来势汹汹美团打车除了在南京和上海开通外,目前还没有进入第三座城市的计划。

一种业务模式从出现到大规模投放,往往有两种模式,第一种是只要有市场就大规模投放,然后在运营的过程中逐渐解决出现的问题,完善机制,滴滴就是这样崛起的。第二种就是先选一两个城市小规模试点,精耕细作的运营,不断试错直至得到一个成功落地的商业模式。一旦时机成熟,就可以大规模投放,反之也因为投入不高,避免了财务风险。盒马鲜生的第一家店,阿里耗资几亿还足足打磨了两年。

对于美团来说,边界延伸不是难事,更多的是需要整个团队有足够的耐心。

规模经济初显

从长远看,美团的竞争弹性将主要来自于自身生态效率的提高。

美团点评用高频的外卖切入低频的酒旅,在酒旅上的布局至今仍被很多人认为是成功的案例。但美团这一策略,并不是简单的“高频打低频”,事实上,“高频打低频”近年来也越累越多的被过度解释和错误使用。

高频打低频,从逻辑和理论上讲都成立,但在现实中往往需要和实际行业结合改良。美团能自信进军酒店业务的原因,在于其背靠着“Food+Platform”这个超级平台:用户因为“吃”这一高频需求,而不断打开APP的习惯,很容易下意识使用软件的其他业务。

因此,美团酒店在流量成本和用户成本方面,远远低于友商,同时出现了几乎完全依靠内生增长实现逆袭的情况。

但高频带低频具有很强的局限性,“高频抓用户,低频做利润”是其核心策略,但对美团而言,餐饮外卖业务不单要担负起吸引用户的任务,更是美团最核心的主业;低频做利润也同样不适用于美团的酒店业务,美团酒店立足于低端市场,利润还需要长期开拓。

正是因为意识到了这种局限性,美团才明确提炼出了“Food+Platform”超级平台,以“food”为核心支撑多品类的业务,并在各业务间实现交叉销售,进一步扩大其流量来源,形成规模效应和网络效应。为了延续和加强超级平台的优势,美团未来更是会牢牢抓住“food”这一核心。

在用户一侧,美团需要提高运营效率和服务质量,就需要持续增加研发投入,不管是人工智能还是个性化服务,亦或是今年亮相美国CES展会的无人配送技术,都将是提高用户体验必要的探索。据悉,2018年,美团研发开支为70.7亿元,较2017年增长了93.9%,较2015年增长了近5倍。

在商户一侧,随着饿了么不断发力,美团也必须加大对优质商户的吸引力度。因此美团计划投入110亿元“深入产业,助力商户升级”。具体的做法是,用这笔钱来深入供应链服务、推动产业数字化升级、及奖励先锋商户。

在2018年美团新业务中,占主要地位的to B业务,就是美团为商户提供产品或服务,比如帮餐厅提供管理系统和供应链解决方案等,类似的环节还有营销、配送等多个方面,美团2018年借此实现了新业务450%的增速。

现在,无论是餐饮外卖大战,还是酒店业务在高端领域的突破,或者是摩拜的优化结果,都将影响王兴的下一步选择。整体超市场预期,超级平台优势扩大,美团的2019不乏想象空间,但挑战也将更多。

点赞(0)

说点什么

全部评论