一场突如其来的新冠肺炎疫情带来了庚子鼠年的第一只黑天鹅,全球资本市场笼罩在一片阴霾之中。

外部环境的不确定性对企业的抗风险能力和可持续增长能力提出了更高要求,而如果能在外部条件变化和新技术更迭中做到适应不同场景化的业务创新就更加可贵。

在众多上市的新经济公司中,兑吧是其中为数不多拥有良好盈利和现金流高成长的公司,相对强劲的经营现金流以及躺在账面上的现金及现金等价物则代表着兑吧有更多的抗风险性与生命力,3月31日兑吧发布年报,践行高度聚焦利润和效率的高质量增长战略,以技术驱动创新、以科技赋能营销,在不断增加研发投入的同时提升运营效率和盈利能力,追求可持续发展。

高质量增长战略使其核心业务的地位被加强巩固,在产业互联网崛起的风口上,兑吧SaaS产品化再升级将继续拓宽已有业务的盈利边界。

一、逆势增长 营收4年涨幅超30倍

兑吧(HK:1753)最近对外发布2019年业绩公告。据财报来看,兑吧保持了一贯的势头,再次取得了相当亮眼的成绩。旗下两大主营业务呈高速增长态势,财务表现强劲。

公告显示, 截至2019年12月31日止,兑吧年度总收入为人民币16.5亿元,同比增加约45 %。经调整利润为人民币3.4亿元,同比增加66%。两大业务之一的交互式效果广告业务收入同比大幅增加45.7%至人民币16亿元。另一大业务用户运营SaaS业务收入大幅增加146.4%至人民币33.7百万元。

在市场低迷的2019年,兑吧依然实现了逆势增长。多项财务数据亮眼,有两项值得我们重点说一说:

兑吧营收四年营收涨幅超30倍

兑吧在过去五年中以产品及服务价值的不断升级帮助企业提升运营能力以及商业变现能力,于业务积累中形成了良好的核心竞争力以及业务壁垒,得以成长为互动广告行业及用户运营SaaS领域内的龙头。这反应在财报上则是实现了营收的快速增长。财报显示,2019年,兑吧实现营业收入16.52亿元,同比增长45%,相较2016年营收5113.8万元,四年实现营收复合增长率218.5%。

这里要说明一下,兑吧拥有充足的现金流及现金储备。于报告期内,兑吧的现金及现金等价物外加金融资产共约12.9亿元,经营活动所得现金流入净额为人民币2.4亿元(2018年:人民币-740万元)

兑吧经营性现金流的优越,在于其明显区别于传统广告中介公司的业务模式。传统广告行业普遍存在广告费用长账期影响现金流的情形。而在兑吧互动广告业务的结算模式中,广告主或广告代理商需要在广告投放系统中预充值广告预算,并在接下去的广告投放中按照约定的计价模式实时扣费。这一结算模式有效避免了第三方广告平台受到广告主付款账期长的资金压力。并且,提前锁定广告主预算,充分显示了广告主对于兑吧互动广告效果的认可。

在众多上市的新经济公司中,兑吧是其中为数不多拥有良好盈利和现金流高成长的公司,相对强劲的经营现金流以及躺在账面上的现金及现金等价物则代表着兑吧有更多的抗风险性与生命力,这是下行市场中极为可贵的特性。

二、在产业互联网崛起的风口上——兑吧SaaS产品化再升级

在过去20年中,中国消费互联网快速发展,与美国不相上下。然而在企业服务领域,相较美国,仍有巨大空间。美国Microsoft、Oracle、SAP等7家巨头仍保持着长足的发力,在细分市场SaaS行业,美国的Salesforce、Docker等公司贡献7000亿美金左右的市值。

兑吧董事会主席陈晓亮在2019业绩交流会上表示:"下一个20年将会是产业互联网的时代,会有非常多的企业需求被创新的产品服务更好的满足。我们的愿景是在未来5-10年里,成为产业互联网时代可以代表行业的公司,通过我们的产品和服务真正帮助企业提高效益。"

对于SaaS行业而言,用户习惯的培养至关重要,SaaS在消费互联网中的普及,经历了5年的过渡,而此次疫情则是打开了企业数字化转型的枷锁。疫情加速了企业在线智慧营销的步伐,线下实体店对线上营销服务解决方案的需求猛增。例如销售目标导向的用户活跃度,品牌营销需求等,而兑吧在此类细分赛道占据先发及规模优势,有高增长的潜力。

2019年兑吧用户运营SaaS业务新签合同(包括续签合同)的总价值猛增342.9%至4340万元。签约及续费客户数量保持攀升同时签约单价持续提高。2019年度新签约(含续约)合约数量同比增长72%至649,单份合约平均金额达约人民币6.7万元同比增长158%。另外一大亮点是2019年兑吧积极发掘与零售、餐饮、银行及新媒体等行业顶尖品牌的合作机会,已积累众多主流、优质客户,兑吧管理层在2019业绩交流会上指出:"参照SaaS可比公司流失率仅为1.4%,随着每年SaaS客户群体的扩大,流失率有望保持在较低的水平。"

同时,兑吧在SaaS产品系统方面已经把全线的运营运营解决方案完成产品化,实现了非常高的可复制性,并且在2020年推出了两个创新的SaaS产品体系。

据兑吧管理层在2019业绩交流会上介绍:面向电商之外的银行、汽车经销、保险等行业,兑吧搭建了直播营销的产品服务体系帮助企业获客,让直播营销成为企业销售的必备手段;同时兑吧基于这几年在用户运营的积累,为淘宝卖家提供运营策略和产品服务,帮助淘宝卖家输出更好的用户运营策略,导向gmv转化的提升。

目前淘宝平台有1000多万家入驻商家,这么多的店铺在淘宝广告流量越来越贵的趋势下,更加注重了店铺私域流量的运营,包括会员运营,以及针对店铺群聊,微淘,客服等场景的运营。

三、兑吧的增长内生力:创新驱动可持续发展

兑吧能够在并不乐观的宏观环境中取得这样的成绩背后有非常值得我们探究的原因 。

兑吧作为用户运营SaaS及互动广告行业的领先者,享有规模性效应让其获得竞争壁垒,也看到兑吧领导层前瞻性的战略布局给兑吧带来的高质量增长动力。

高速增长的背后是兑吧持续的研发投入带来的更好的产品体验以及SaaS营销市场需求唤醒的当下在新的细分领域实现产品的创新级增长。

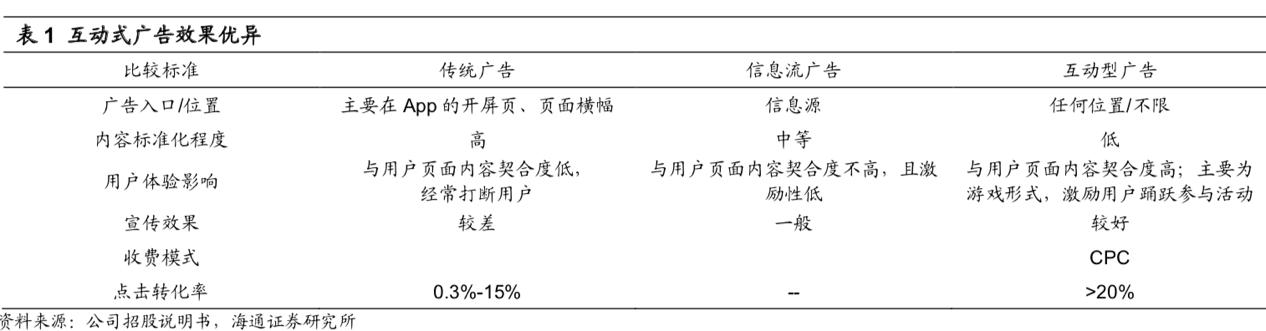

媒体流量结构的优化,技术和运营能力的不断提升,为兑吧在宏观环境和广告市场增速放缓的背景下取得了逆势增长。兑吧在流量端和技术端进行双重发力,一方面从媒体主端口注重流量质量的提高,一方面通过持续改进及优化算法提高运营能力,提升流量的每UV变现效率。报告期内CPC(平均每次点击计费)收入增加至0.37元,CTR(平均效果转化率)达27.1%。下半年每MAU月均收入提升至0.34元,较上半年0.32元提升6%。

报告期内,公司加大了研发投资的力度。研发人员363名,占集团雇员总数的52.4%,研发开支由2018年的人民币88.8百万元增加 20%至人民币106.6百万元。2019年兑吧上线了近14000个互动广告活动,其中大部分为业内首创。不断更迭的创新产品策略也使得兑吧在激烈的市场竞争中脱颖而出获得头部品牌客户的信任与合作,而这成为兑吧的持续增长动能。

采购优质流量的采购和不断升级互动广告产品和技术使得互动广告各项指标取得优异增长。互动广告业务下半年毛利率达 36.00%,较上半年提升6个点,全年平均毛利率33.40%。

兑吧互动广告业务高于同业的点击转化率为其在流量主和广告主两端取得了长期竞争力,实现了高质量增长。2019年服务终端广告主 4015个,同比增加37%;内容分发渠道6929个,同比增加70%;在库活动数量超过14000+场,同比提升44%;MAU(月活用户)4.14亿,同比提升46%。

疫情促使企业客户更重视信息化建设和转型,有利于企业服务型产品去拓展新客户和开发老客户需求,凭借对行业的洞察,兑吧不断迭代创新的产品和服务。进一步扩充标准化产品线,去更好的满足企业客户需求,兑吧SaaS业务变现能力进入高速增长通道。

例如:疫情期间兑吧SaaS开发的活动,帮助银行客户推广线上业务,提升用户线上活跃指标,服务了中信银行、民生银行总行等客户。目前各家银行线上的业务体系和功能已经非常完善,只是缺乏推广这些业务的机会。而疫情期间用户没有办法线下办理业务,兑吧SaaS活动以有趣好玩的游戏活动做线上推广,引导用户转移到线上银行办理业务。

由于冠状病毒疫情的全球蔓延,宏观经济下行或成为2020年所有企业的重大挑战,企业现金流和盈利能力的稳定性往往比"以价换量"片面追求收入规模更重要。兑吧践行高度聚焦利润和效率的高质量增长战略,以技术驱动创新、以科技赋能营销,在不断增加研发投入的同时提升运营效率和盈利能力,追求可持续发展。

小结:

并不乐观的大环境之下,我们更应该把更多的目光投给品学兼优的三好生,上市公司优异的现金流和稳定的盈利能力至关重要。作为用户运营SaaS系统及互动效果广告行业的行业细分龙头,兑吧广告业务将为兑吧中短期盈利能力提供强有力保证,已进入商业化初期的SaaS业务有望为兑吧长远价值提供高成长性支撑。

处于"SaaS+广告"的组合发展方式之下的兑吧值得我们更多的关注。

点赞(0)

说点什么

全部评论